หัวข้อหนึ่งที่เกี่ยวข้องกับการเติบโตของเศรษฐกิจอย่างมีนัยยะสำคัญ แต่ไม่ค่อยมีใครให้ความสนใจที่จะพูดถึงกันมากนัก คือเรื่องราวที่เกี่ยวข้องกับโครงสร้างประชากรที่เปลี่ยนไปของประเทศสหรัฐอเมริกา

ซึ่งการเปลี่ยนแปลงนี้ส่งผลกระทบต่อการเจริญเติบโตของเศรษฐกิจสหรัฐอเมริกาเป็นอย่างมาก และเมื่อเกิดการกระทบต่อเศรษฐกิจสหรัฐที่มีขนาดใหญ่เป็นอันดับหนึ่งของโลก มันจึงเป็นเรื่องธรรมดาที่ย่อมจะเกิดแรงกระเพื่อมมาถึงตลาดเงินตลาดทุนทั่วโลก รวมถึงประเทศไทยด้วย

โครงสร้างประชากรกับการเกษียณอายุ

เศรษฐกิจทั่วโลกในอดีตจนมาถึงปัจจุบันนี้ ถูกผลักดันไปข้างหน้าด้วยคนในรุ่นเบบี้บูม มาจนถึงคนรุ่น Generation X มาจนถึงรุ่นมิลเลเนียล ตามลำดับ ในประเทศสหรัฐเอง การขยายขนาดของประชากรในคนรุ่นเบบี้บูม เริ่มมีผลต่อเศรษฐกิจมาตั้งแต่ปี 1970 ซึ่งปีที่คนรุ่นเบบี้บูมมีอายุ 20 ปี และกำลังเข้าสู่ตลาดแรงงานในช่วงยุคของประธานาธิบดีเรแกน ซึ่งได้รับการเปรียบเทียบอย่างกว้างขวางว่านโยบายเศรษฐกิจของทรัมพ์นั้น มีความคล้ายคลึงกับช่วงยุคของประธานาธิบดีเรแกนเป็นอย่างมาก

คนรุ่นเบบี้บูมในสหรัฐคือรุ่นที่เกิดมาหลังสงครามโลกครั้งที่สอง และได้เห็นความขัดสนของคนรุ่นพ่อรุ่นแม่ ดังนั้น คนรุ่นเบบี้บูมในสหรัฐจึงเข้าตลาดแรงงานมาพร้อมกับความต้องการที่จะทำชีวิตให้ดีขึ้น คนรุ่นนี้สร้างทุกอย่างจากศูนย์ แปลว่าในแง่ของการบริโภค ทันทีที่พวกเขาได้เงินเดือน สิ่งที่พวกเขาจะทำคือการซื้อ บ้านหลังแรก รถคันแรก โทรทัศน์เครื่องแรก ตู้เย็นเครื่องแรก และสิ่งอื่นๆ อีกมากมายที่เป็นของสิ่งแรกในชีวิตพวกเขา ดังนั้น เมื่อมีความต้องการบริโภคมาก แต่เงินเดือนมีจำกัด Wall Street และรัฐบาลจึงมีสร้าง 2 นโยบาย ที่ผลักดันให้คนกลุ่มนี้สามารถบริโภคได้มากกว่าเงินที่เขาหามาได้ นั่นคือ นโยบายกองทุนเกษียณอายุ และนโยบายการให้สินเชื่อแก่บุคคลทั่วไป

คนยุคก่อนเบบี้บูมคือคนกลุ่มที่พบกับความยากลำบากและรู้ว่าจะต้องเก็บเงินเอาไว้ใช้ในยามที่ตนเองแก่เฒ่าหรือทำงานไม่ได้แล้ว ในขณะที่คนยุคเบบี้บูม ได้รับข้อเสนอจากวอลล์สตรีต ว่าแทนที่พวกคุณจะต้องเก็บเงินไว้กับตัวเองในปริมาณมากๆ มันจะดีกว่าหรือไม่ที่จะนำเงินจำนวนที่น้อยกว่ามาให้วอลสตรีตช่วยดูแล เพราะวอลลสตรีท สามารถเปลี่ยนเงินจำนวนน้อยของคุณให้กลายเป็นเงินจำนวนมากในยามเกษียณอายุได้ สิ่งที่เกิดขึ้นคือ คนในตลาดแรงงาน ปันเงินบางส่วนจากเงินเดือนไปให้วอลสตรีทบริหารในนามของ กองทุนเกษียณอายุ พวกเขาเก็บเงินน้อยลง เพื่อหวังเงินที่มากขึ้นในอนาคต และยังสามารถใช้จ่ายเงินในวันนี้ได้เพิ่มมากขึ้นอีกด้วย

นอกจากจะได้รับข้อเสนอจากวอลสตรีทแล้ว ในช่วงปี 1970s ประธานาธิบดีเรแกนได้ออกกฏหมาย อนุญาติให้ธนาคารสามารถให้เครดิตกับประชาชนทั่วไป ทำให้คนอเมริกันสามารถใช้จ่ายเงินในอนาคตได้ ผลของการออกกฏเช่นนี้คือการเติบโตอย่างรวดเร็วของตลาดเครดิต หรือพูดให้เข้าใจง่ายๆ คือ หนี้ภาคครัวเรือนเติบโตขึ้น เมื่อรวมเข้ากับการกำเนิดของกองทุนเกษียณอายุ สิ่งที่เกิดขึ้นคือเศรษฐกิจสหรัฐเติบโตขึ้นแบบก้าวกระโดด รวมไปถึงตลาดหุ้นด้วยเช่นกัน

ดังนั้น ในสหรัฐอเมริกา เราจะพบว่าสิ่งที่คนในตลาดแรงงานหวังจะพึ่งพิงในกลุ่มคนยุคเบบี้บูมมาจนถึงเจนเนอเรชั่น X และเจน Y ส่วนใหญ่ คือกองทุนเกษียณอายุ ไม่ว่าจะเป็น Pension Fund หรือโปรแกรม 401(k)s พวกเขาหวังว่าการเก็บเงินของพวกเขาจะทำให้พวกเขามีชีวิตดีในยามเกษียณโดยที่ไม่ต้องพึ่งพาลูกหลาน แต่ความเป็นจริงคือ หลังจากฟองสบู่สินเชื่อบ้านแตกในปี 2008 พอร์ตการลงทุนของพวกเขารวมถึงพอร์ตเพื่อการเกษียณอายุขาดทุน โดยจะเห็นได้จากตัวเลขผลตอบแทนจากกองทุนเกษียณอายุในปัจจุบันเฉลี่ยอยู่ที่ปีละ 23,000 เหรียญ ในขณะที่ค่าใช้จ่ายต่อปีโดยเฉลี่ยของคนอเมริกันอยู่ที่ 44,000 เหรียญ ซึ่งแปลว่า หากพวกเขาเกษียณอายุที่ 60 ปี พวกเขาจะมีรายได้ไม่พอจ่ายรายจ่ายขั้นพื้นฐานไปโดยปริยาย เมื่อเงินเพื่อการเกษียณไม่เพียงพอสำหรับการดำรงชีวิต พวกเขาจึงไม่สามารถจะเกษียณอายุได้ ที่เลวร้ายไปกว่านั้น คือเพื่อจะทำให้ตัวเองมีเงินเพียงพอสำหรับการเกษียณ พวกเขาเริ่มลงทุนในสินทรัพย์ที่มีความเสี่ยงมากขึ้นเพื่อหวังผลตอบแทนที่มากขึ้นเพียงพอให้พวกเขาเกษียณอายุได้ในเวลาที่พวกเขาต้องการ

พฤติกรรมการลงทุนที่มีความเสี่ยงมากขึ้นถูกส่งต่อมายังคนรุ่นเจน X และ Y ด้วย เพราะพวกเขาเห็นสิ่งที่เกิดขึ้นกับคนรุ่นเบบี้บูมที่ทำงานมาทั้งชีวิต แต่ไม่อาจมีความสุขกับชีวิตหลังวัยเกษียณได้ เมื่อนับรวมกับปัจจัยการใช้ชีวิตที่มีความหรูหรามากขึ้นของคนเจน X และ Y ทำให้พวกเขาเหล่านี้ต้องการเงินที่มากขึ้นไปอีก เงินจำนวนเท่ากันที่คนรุ่นเบบี้บูมเพียงพอต่อการใช้ชีวิตหลังเกษียณอายุ ไม่เพียงพอกับคนรุ่นเจน X และ Y อีกต่อไป ที่แย่ไปกว่านั้น คือปริมาณหนี้สินที่เกิดขึ้นจากการใช้จ่ายเพื่อสร้างชีวิตที่สุขสบายอย่างที่ตัวเองอยากมี ซึ่งปัญหานี้เป็นปัญหาเดียวกันกับประเทศไทยที่พบว่าคนเจน Y นั้นมีภาระหนี้สินส่วนบุคคลที่มากที่สุด เพราะมันเกิดจากการมีความคาดหวังต่อการใช้ชีวิตบนระดับที่สูงขึ้นอย่างไม่มีที่สิ้นสุดนั่นเอง

โครงสร้างประชากรกับการขยายตัวของเศรษฐกิจ

โดยปกติแล้ว ปัจจัยในการผลักดันการเติบโตของเศรษฐกิจมาจาก 3 ปัจจัย คือ 1 ปัจจัยด้านเงินทุน 2 ปัจจัยด้านแรงงาน ทั้งในเชิงปริมาณและคุณภาพของแรงงาน และ 3 ปัจจัยทางด้านผลผลิต (Productivity) จากโครงสร้างประชากรที่คนส่วนใหญ่ของสหรัฐอเมริกาคือคนรุ่นเบบี้บูม เจน X และ เจน Y ตามลำดับ เราจะพบว่า จำนวนแรงงานที่เข้าสู่ตลาดแรงงานของสหรัฐนั้นมีปริมาณที่น้อยลง ในขณะที่แรงงานส่วนใหญ่ของตลาดมีอายุที่มากขึ้น แปลความได้ว่า ในแง่แรงงานนั้น แรงงานใหม่ที่มีอายุน้อยในสหรัฐ มีปริมาณน้อยลง ในขณะที่แรงงานจำนวนมากเป็นแรงงานที่มีอายุเยอะ และมีแนวโน้มที่จะสร้างผลผลิต (Productivity) ได้น้อยลง เมื่อทั้งปัจจัยทางด้านแรงงานและผลผลิตมีปัญหา ย่อมสร้างปัญหาให้กับการเติบโตของเศรษฐกิจด้วย

หากเราเปรียบเทียบโครงสร้างประชากรในช่วงเวลาปัจจุบัน ซึ่งเป็นช่วงเวลาที่รัฐบาลสหรัฐผลักดันให้เศรษฐกิจกลับเป็นขาขึ้น เทียบกับสมัยเรแกน ซึ่งเป็นยุคสมัยที่ทำให้เศรษฐกิจจากที่เคยติดลบ 0.3 กลับมาเป็นบวก 4 ได้ เราจะเห็นว่า ในสมัยเรแกนนั้นมีชนชั้นกลุ่มที่เป็นแรงงานคือรุ่นเบบี้บูมที่มีปริมาณเยอะ และเพิ่มขึ้นทุกปี ปีละ 2% ในขณะที่ในตอนนี้ ตลาดแรงงานรุ่นใหม่ที่เข้ามาทดแทนคนที่เกษียณออกไปนั้นไม่ได้ทำให้ตลาดแรงงานขยายตัวเลย ตรงกันข้าม จากเหตุการณ์ฟองสบู่สินเชื่อบ้านแตกเมื่อปี 2008 กลับทำให้ตลาดแรงงานนั้นหดตัวลงไปอย่างมาก เมื่อแรงงานหด และ ประสิทธิภาพการสร้างผลผลิตหดหาย จึงส่งผลทำให้การเติบโตของเศรษฐกิจอเมริกาไม่เคยเติบโตได้เท่ากับที่คาดการณ์เลยสักครั้งเดียว แม้ว่าจะมีความพยายามในการเพิ่ม Capital ผ่านการทำ QE ซึ่งเป็นการเติมเงินเข้าไปในระบบจำนวนมหาศาลก็ตาม

โครงสร้างประชากรกับพฤติกรรมการลงทุน

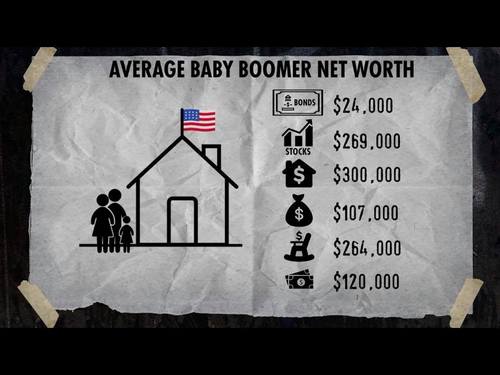

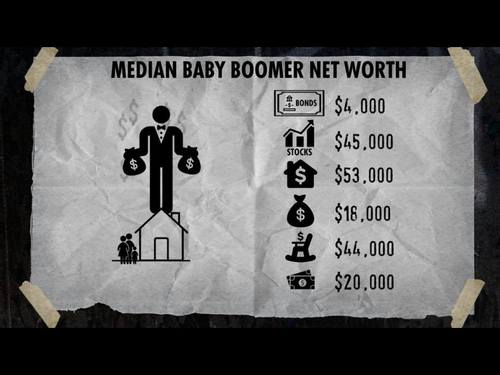

เมื่อรวมสองปัจจัย คือ การไม่สามารถสร้างเงินเก็บในวัยเกษียณได้ และการไม่สามารถทำให้เศรษฐกิจเติบโตได้ แม้บริษัทใหญ่ในสหรัฐจะมีการเติบโต แต่คนส่วนใหญ่ในประเทศนั้นกลับไม่มีส่วนร่วมในการเติบโตของเศรษฐกิจนี้ โดยดูได้จากตัวเลขเงินเก็บเฉลี่ย (Average) ของคนทั้งประเทศ คือ 107,000 เหรียญ เทียบกับ เงินเก็บเฉลี่ยของคนส่วนมากในประเทศ (Median) คือ 18,000 เหรียญ เราจะพบว่าในสหรัฐนั้นก็เกิดเหตุการณ์ รวยกระจุก จนกระจาย ไม่ได้ต่างอะไรกับประเทศไทยเลยแม้แต่น้อย ในเมื่อคนส่วนใหญ่ของประเทศไม่สามารถพึ่งพาตัวเองได้ในยามเกษียณ คนรุ่นเบบี้บูมเลี้ยงตัวเองไม่ได้ เจน X และ Y มีทั้งหนี้ และไม่มีเงินเกษียณ และคนเจนถัดมาเต็มไปด้วยหนี้สินจากการศึกษา ในช่วงเวลาที่สินทรัพย์ทุกอย่างบนโลกนี้แพงทั้งหมด ทำให้คนรุ่นมิลเลเนียมเกิดการเปลี่ยนแปลงพฤติกรรม พวกเขาจะเก็บเงินในตลาดหุ้น ในกองทุน น้อยลง แต่หันมาเป็นผู้ประกอบการแทน

การมาของ startup ในปัจจุบัน คือผลกระทบจากการที่คนรุ่นมิลเลเนียมเห็นความล้มเหลวของคนในรุ่นเบบี้บูม เจน X และ เจน Y ส่วนใหญ่ รวมถึงผลกระทบจากการที่พวกเขาไม่มีเงินพอที่จะลงทุนบนสินทรัพย์ที่มีราคาแพงในปัจจุบัน สิ่งที่เกิดขึ้น เราจึงได้เห็นการเติบโตของสินทรัพย์ใหม่อย่างคริปโตเคอเรนซี่ ซึ่งแม้จะยังไม่มีใครรู้อนาคต แต่อย่างน้อย มันเป็นสินทรัพย์ที่พวกเขามีความสามารถที่จะลงทุนได้ เราได้เห็นผู้ประกอบการใหม่จำนวนมากในทุกๆ ประเทศ เพราะพวกเขาเห็นแล้วว่าตลาดแรงงานไม่ได้ให้ความมั่นคงกับชีวิต ดังนั้น ในประชากรรุ่นถัดไปคือรุ่นมิลเลเนียล พวกเขาจะสร้างธุรกิจใหม่ อุตสาหกรรมใหม่ และเศรษฐกิจใหม่ที่เป็นของพวกเขา โดยแนวโน้มคือการทำธุรกิจที่มีขนาดเล็กลง ใช้แรงงานน้อยลง แต่มีประสิทธิภาพที่จะสร้างผลผลิตได้มากขึ้น ทำให้การเคลื่อนที่ของเศรษฐกิจในอนาคตสามารถที่จะเติบโตได้บนจำนวนประชากรที่ลดน้อยลง

สรุป

ไม่ใช่เฉพาะประเทศสหรัฐอเมริกาเท่านั้นที่มีปัญหาเรื่องโครงสร้างประชากรที่กำลังเปลี่ยนจากรุ่นเบบี้บูม ซึ่งมีจำนวนมหาศาล มาสู่ประชากรรุ่นมิลเลเนียมที่มีจำนวนลดลง ประเทศอื่นๆ ไม่ว่าจะเป็นยุโรป ญี่ปุ่น จีน หรือแม้แต่ประเทศไทยเอง ก็กำลังจะเจอเหตุการณ์แบบเดียวกัน คือคนเกษียณอายุที่มีเพิ่มมากขึ้น ส่งผลให้เงินกองทุนประกันสังคมถูกเบิกถอนออกไปเป็นจำนวนมาก แต่เพราะแรงงานที่เข้าโครงการประกันสังคมมีน้อยลง ก็จะทำให้กองทุนนี้มีแนวโน้มจะลดขนาดลงไปเรื่อยๆ ปัญหาคือ กองทุนมีขนาดเล็กลง แต่จำนวนประชากรที่ต้องใช้รัฐสวัสดิการมีมากขึ้น จึงเป็นเรื่องท้าทายของรัฐบาลทุกประเทศที่จะจัดการกับปัญหาสังคมผู้สูงอายุนี้ นอกจากนั้น ยังมีปัญหาเรื่องความสามารถในการเติบโตของเศรษฐกิจของแต่ละประเทศในสภาวะที่จำนวนประชากรลดน้อยลงอีกด้วย แต่ในสารพัดปัญหาที่เกิดขึ้นนี้ พฤติกรรมที่เปลี่ยนแปลงไปของคนรุ่นต่อไป อาจจะเป็นกุญแจในการแก้ไขปัญหาเศรษฐกิจของโลกใบนี้ได้ เพราะด้วยสมการเดียวกัน คือการเติบโตของเศรษฐกิจขึ้นอยู่กับปัจจัยด้าน เงินทุน แรงงาน และผลผลิต หากประเทศใดสามารถสร้างประชากรรุ่นถัดไปให้มีประสิทธิภาพมากขึ้น ผ่านเทคโนโลยีใหม่ที่กำลังเติบโตอย่างรวดเร็วในปัจจุบันนี้ จนทำให้แรงงานจำนวนน้อยสามารถสร้างผลผลิตจำนวนทวีคูณได้ ประเทศนั้นก็จะสามารถเจริญเติบโตบนโครงสร้างประชากรใหม่ที่เปลี่ยนไปได้ในอนาคต บนยุคของการปฏิวัติอุตสาหกรรม 4.0

Mei

Big Credit to : Retirement Crisis Documentary by Raoul Pal from RealVision

https://www.vox.com/a/new-economy-future/aging-population-slow-growth

#DemographicShift #GenerationShift #Retirement #MacroEconomic #Dinotech

Cr.DinoTech5.0

บทความสนับสนุนโดย FXPro

เพิ่มเพื่อนรับข่าวสารตลาดหุ้น Forex และบทความดีๆ ด้านการเงิน การลงทุน ฟรี!!

http://line.me/ti/p/%40zhq5011b

Line ID:@fxhanuman